近日,稅務稽查部門對某企業進行專項檢查時,發現該公司在過去一年中開具的652份“勞務派遣費發票”存在重大問題。經調查,問題的根源并非簡單的票據填寫錯誤或金額不符,而是勞務派遣業務本身在操作過程中出現了嚴重合規性漏洞。

據了解,這些發票涉及的勞務派遣業務在人員管理、合同簽訂及社保繳納等多個環節均未嚴格按照國家《勞務派遣暫行規定》執行。具體表現為:部分派遣員工未與勞務派遣單位簽訂正式勞動合同;用工單位與派遣單位之間的費用結算缺乏清晰的業務實質支撐;甚至存在虛構用工崗位、通過勞務派遣形式規避社保責任的現象。

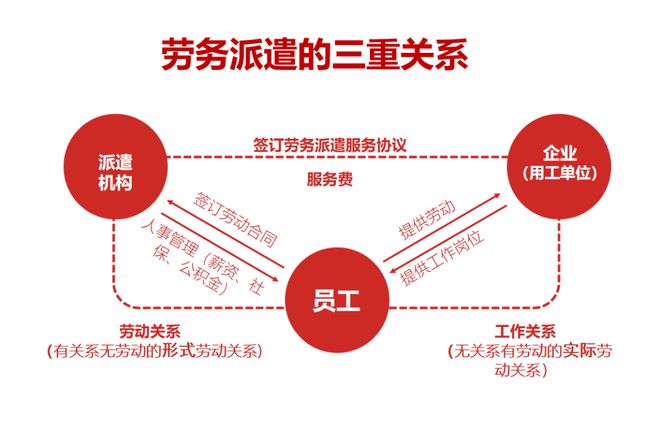

稅務專家指出,勞務派遣作為一種靈活的用工方式,本應在法律框架內規范運作。實踐中常出現“假派遣、真用工”的情況,即用工單位實際控制員工的工作內容和管理,卻通過勞務派遣形式轉移雇主責任。這不僅損害勞動者權益,更因發票與實際業務不符而觸發稅務風險。

目前,涉事企業已被要求限期整改,補繳相應稅款及滯納金,并將面臨進一步行政處罰。該事件也為廣大企業敲響警鐘:勞務派遣業務必須回歸合規本源,任何試圖通過“形式主義”操作規避責任的行為,終將受到法律嚴懲。