隨著勞務派遣用工模式的普及,其稅務處理,特別是在簡易計稅方法下的發票開具,成為許多企業財務人員關注的實務問題。本文將詳細解析在簡易計稅方法下,勞務派遣服務發票的開具要點、稅率(征收率)選擇、以及相關注意事項。

一、簡易計稅方法的適用范圍

根據財稅〔2016〕47號文規定,一般納稅人提供勞務派遣服務,可以選擇適用一般計稅方法,按照6%的稅率計算繳納增值稅;也可以選擇差額納稅,按照簡易計稅方法依5%的征收率計算繳納增值稅。小規模納稅人提供勞務派遣服務,可以選擇適用簡易計稅方法,按照3%的征收率(若享受免稅政策則按政策執行)全額納稅;也可以選擇差額納稅,按照簡易計稅方法依5%的征收率計算繳納增值稅。

本文重點探討選擇差額納稅(簡易計稅方法,征收率5%)情形下的發票開具。

二、發票開具的具體操作

當勞務派遣公司選擇差額納稅時,其發票開具具有特殊性。

- 銷售額的確定:以取得的全部價款和價外費用,扣除代用工單位支付給勞務派遣員工的工資、福利和為其辦理社會保險及住房公積金后的余額為銷售額。

- 發票類型:通過增值稅發票管理新系統開具增值稅專用發票或增值稅普通發票。

- 開票方式:

- 部分開具專票:對于銷售額部分(即扣除代付工資福利等后的差額),可以開具征收率為5%的增值稅專用發票,受票方(用工單位)可用于抵扣進項稅額。

- 部分開具普票(或不開票):對于扣除部分(即代付給員工的工資、福利、社保及公積金),不得開具增值稅專用發票,可以開具增值稅普通發票,或者不開具發票,但需在發票的“備注欄”中注明。

- 發票備注欄:必須在發票備注欄中注明“差額征稅”字樣,這是稅務上的強制性要求,以避免混淆。

三、開票示例

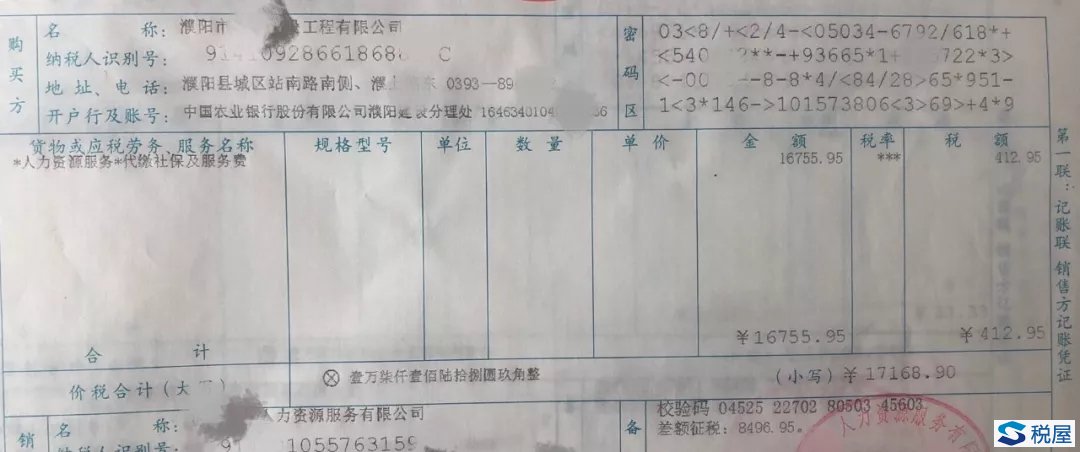

假設某勞務派遣公司(一般納稅人,選擇差額納稅)向A公司收取勞務派遣費用共計106萬元,其中代為支付給派遣員工的工資、福利、社保及住房公積金為84.8萬元。

- 銷售額 = 106萬元 - 84.8萬元 = 21.2萬元

- 應納稅額 = 21.2萬元 ÷ (1+5%) × 5% ≈ 1.01萬元

開票時:

- 可在增值稅發票上“金額”欄填寫銷售額201,904.76元(21.2萬÷1.05),

- “稅率”欄顯示“***”,

- “稅額”欄填寫10,095.24元(約1.01萬元),

- “價稅合計”欄填寫106萬元。

- 關鍵點:必須在備注欄注明“差額征稅”以及“代付工資福利等:848,000.00元”等類似信息。

四、重要注意事項

- 政策選擇一致性:企業一旦選擇差額納稅的簡易計稅方法,在36個月內不得變更。

- 扣除憑證管理:扣除的代付工資、社保等款項,必須取得合法有效的憑證(如工資表、銀行付款回單、社保繳納憑證等)備查,這是稅務稽查的重點。

- 用工單位抵扣:用工單位取得勞務派遣公司開具的差額征稅專用發票,僅可對發票上注明的增值稅額(即銷售額對應的稅額)進行抵扣。

- 與全額開票的區別:切勿與選擇全額納稅(一般納稅人6%,小規模納稅人3%)的開票方式混淆。全額納稅下,可對全部價款開具相應稅率的發票,無扣除項。

五、

勞務派遣服務在簡易計稅方法(差額納稅)下的發票開具,核心在于“差額開票、備注標明”。財務人員應準確計算扣除后的銷售額,規范使用發票新系統,并嚴格按要求填寫備注欄信息。加強內部扣除項目的憑證管理,確保稅務處理的合規性,方能有效控制企業稅務風險,促進勞務派遣業務的順利開展。